Asimismo, el Departamento de Estudios prevé que el dólar continuará debilitándose en el corto plazo.

El Departamento de Estudios de Inversiones Security publicó el informe de Economía y Mercados titulado: “Latinoamérica: Mejoras externas por venir, pero impulso de políticas internas será menor”, en el cual detalló que entre sus proyecciones esperan una combinación favorable para la entrada de capitales a mercados emergentes

Escenario global: El excepcionalismo de EE.UU. vuelve

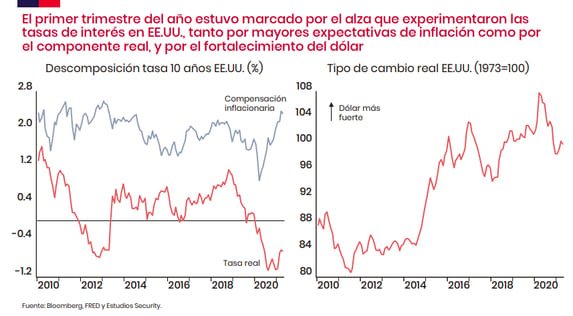

Para el Departamento de Estudios el primer trimestre estuvo marcado por el alza que experimentaron las tasas de interés en EE.UU., tanto por mayores expectativas de inflación como por el componente real, y por el fortalecimiento del dólar.

Las expectativas para la actividad se ajustaron al alza por el mayor estímulo fiscal en EE.UU. y las reaperturas que avanzan. Por lo que se espera un crecimiento de 6% en dicho país para este 2021 y mayores expectativas a nivel global que las que se tenían a comienzos de año.

Asimismo, las presiones inflacionarias se mantendrían acotadas en el mundo desarrollado, permitiendo a sus bancos centrales mantener una política monetaria y condiciones financieras expansivas. Sin embargo, no se anticipa un mayor estímulo, por lo que el impulso para la recuperación deberá venir de la parte fiscal, que iría apoyando el proceso de reapertura, aunque también mantendrá alta la percepción de riesgo en torno a los niveles de deuda soberana.

Debilitamiento del dólar continuará

El Departamento de Estudios proyecta un dólar que se seguirá debilitando, aunque menos de lo que se esperaba hace unos meses. También se prevé que las tasas globales de largo plazo seguirían al alza, pero de una manera más ordenada. En tanto, en el corto plazo, estas tasas serán guiadas por mayores expectativas de inflación. La combinación seguiría siendo favorable para la entrada de capitales a mercados emergentes y Latinoamérica en particular.

El impulso externo favorable, pero menor a lo que se esperaba antes

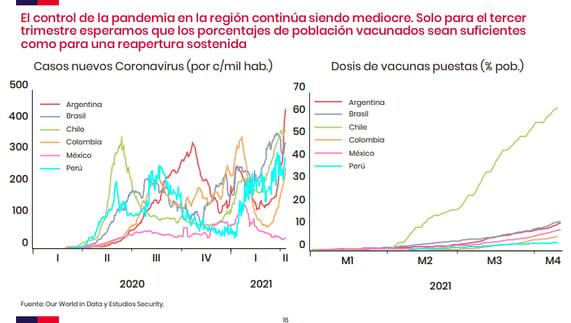

De acuerdo con el informe de Economía y Mercados, el control de la pandemia en la región continúa siendo mediocre, al tiempo que las campañas de vacunación, con la excepción de Chile, recién comienzan a tomar fuerza. Solo para el tercer trimestre se espera que los porcentajes de población de vacunados sean suficientes como para una reapertura sostenida.

Por otra parte se prevé un alza de crecimiento leve para este 2021, desde 3,6% a 4,4%, principalmente por el impulso desde EE.UU. y campañas de vacunación que irían tomando mayor velocidad.

La profundidad de la recesión asociada a la pandemia se añadiría como componente a los problemas estructurales de las economías latinoamericanas, que incluyen bajo crecimiento de la productividad y tasas de inversión menores a las necesarias para sostener una convergencia hacia niveles de ingreso mayor. La precariedad de los mercados laborales también es un factor que afecta la capacidad de implementar y expandir nuevas tecnologías y capital humano.

La región sufrió un daño importante en su trayectoria de crecimiento, reflejando que la crisis podría haber mermado la capacidad productiva de la economía. En parte por esto, las presiones de precios se seguirían acumulando y, a pesar de las amplias brechas de capacidad, la inflación se ubicaría en torno a metas, o incluso sobre estas en algunos casos.

Para leer el informe del Departamento de Estudios de Inevrsiones Security, haz click aquí.