Los principales efectos en el sector bancario se deben por el aumento de las provisiones y la baja en el crecimiento de sus colocaciones.

El Departamento de Estudios de Inversiones Security, en su informe “Renta Fija Local” de enero de 2021 plantea que los principales efectos que se han observado en el sector bancario debido a la crisis sanitaria, han sido el aumento de las provisiones y la desaceleración en el crecimiento de sus colocaciones.

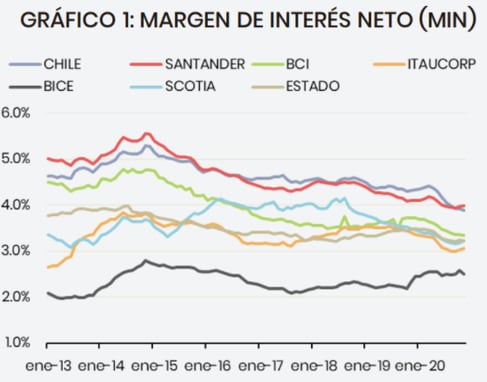

Indicadores financieros de la banca se debilitan:

El contexto macroeconómico actual de mayor desempleo y caída en actividad, ha tenido algunos efectos importantes en los indicadores de los bancos chilenos. El Margen de Interés Neto (MIN), una medida de rendimiento operacional, ha caído levemente en la mayoría de los bancos de la mano de ajustes en inflación, tasas de interés y colocaciones.

Gráfico que muestra el Margen de Interés Neto (MIN), fuente: Departamento de Estudios.

Durante 2020, la industria ha reconocido gasto en provisiones por $3.637.064 millones, de las cuales 16% son adicionales. Con ello, pasaron de ser 25,7% del resultado operacional bruto en 2019 al 36% en noviembre de 2020.

A nivel de Rentabilidad sobre Patrimonio (ROE), la tendencia desde 2014 ha sido en general a la baja, sumando menores tasas, cambios regulatorios y mayores impuestos.

Estudios destaca que, respecto a índices de riesgo, el Gasto en Provisiones sobre Colocaciones en la industria exhibía consistentes bajas hasta octubre de 2019, fecha en que comenzaron a ver mayores provisiones relacionadas a la crisis social, que se exacerbaron con la crisis sanitaria.

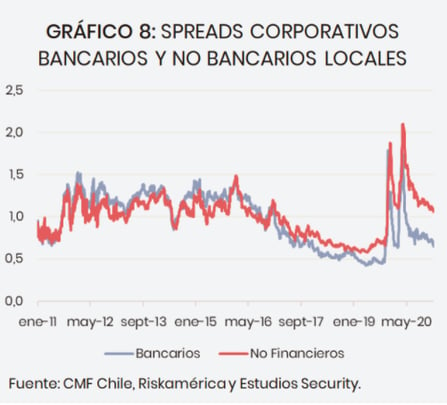

Modelo de spreads locales en el contexto global:

Tras los máximos alcanzados en marzo, el momento de mayor stress de los mercados financieros, la reversión de los spreads a nivel local no ha estado ajeno a la tendencia exhibida en los spreads de la región, que en el caso de la cartera de Inversiones Security se concentró en emisores de mejor clasificación.

Estudios plantea que, si se evalúa un modelo de valoración de spreads bancarios que, además de indicadores de la banca, incorpora medidas de flujos hacia este tipo de activo, se puede explicar mejor esta tendencia.

Por un lado, el ratio de Eficiencia y, en este caso, el Gasto en Provisiones, son los indicadores operacionales que mejor explican la evolución de los spreads bancarios desde 2013. Aunque su tendencia en el último año ha tenido movimientos más contenidos que los esperados, no es suficiente para explicar el actual valor de estos spreads.

Inversiones Security aclara que, pese a que el modelo de valoración indica que los actuales spreads se encuentran por debajo de su valor justo, algo debajo del rango de 1 desviación estándar, esto aún se sostendría en los flujos potenciales de compra de parte del Banco Central, quedando aún US$490 millones pendientes de los US$8.000 millones, con datos al 11 de enero de 2021, y en perspectivas de recuperación de resultados, en particular a nivel de provisiones, durante este año.

Por ende, será muy relevante evaluar posibles reconocimientos de provisiones ante un escenario con mayores medidas restrictivas de movilidad, y cuáles serán sus futuras políticas de otorgamiento de créditos. En la medida que esto se mantenga estable, desde Inversiones Security, no esperan cambios relevantes en los niveles de spreads.

Para leer el informe completo del Departamento de Estudios de Inversiones Security, haz click aquí.